Ærlig guide: Optimaliser innsatsen med Kelly Formel og matematikk 2026

Har du noen gang funnet en massiv verdiodds på at et bunnlag i La Liga skal sjokkere hjemme mot Real Madrid, men endt opp med å satse helt feil beløp? For norske tippere i 2026 er det ikke nok å bare finne gode spill; du må også vite nøyaktig hvor mye av bankrollen du skal risikere. Å tippe for mye på en spansk cupbombe kan ruinere deg ved et stang-ut-resultat, mens en for lav innsats lar bookmakerne slippe altfor billig unna. Det er her en matematisk bevist kelly formel skiller amatørene fra de virkelige proffene. Dette handler ikke om magefølelse, men om å maksimere profitten din når du faktisk har et statistisk overtak.

Ved å bruke kelly kriteriet regner du ut den desidert optimale innsatsen basert på differansen mellom bookmakerens odds og din egen sannsynlighetsvurdering. Enten du knuser markedet på asiatiske kortspill i spansk fotball eller finner dyp verdi i EuroLeague-basketball, gir denne formelen deg en krystallklar prosentandel av bankrollen din du bør satse. I denne guiden stripper vi vekk den forvirrende teorien. Vi viser deg trinn for trinn hvordan du setter opp regnestykket, advarer mot farene ved overdreven risiko, og gir deg verktøyene du trenger for å forvalte pengene dine som en kynisk iGaming-ekspert.

- Enrico Kierakow

Grunnleggende: Hva er egentlig Kelly kriteriet i sportstipping?

Kelly-formelen, også kjent som Kelly-kriteriet, er en matematisk spillstrategi som er utviklet for å maksimere profitten på lang sikt og samtidig minimere risikoen. Formelen ble utviklet av John L. Kelly Jr. på 1950-tallet, en forsker ved Bell Labs, og beregner den optimale innsatsstørrelsen for hver innsats basert på din opplevde fordel og oddsen som bookmakeren tilbyr. I motsetning til flat betting eller andre progressive strategier, justerer Kelly-formelen innsatsen dynamisk, og anbefaler større innsatser når den opplevde verdien er høy og mindre innsatser når den er lavere, noe som bidrar til å forvalte bankrollen din mer effektivt.

Kelly-formelen er populær blant profesjonelle spillere og investorer fordi den gir en systematisk måte å balansere risiko og avkastning på. Den gir råd om hvor mye av bankrollen din som bør satses på hvert spill for å maksimere veksten uten å risikere katastrofale tap. Formelen tar hensyn til sannsynligheten for å vinne, oddsen for innsatsen og den nåværende størrelsen på bankrollen din, slik at du kan ta mer informerte spillbeslutninger som er i tråd med dine økonomiske mål.

Kelly-kriteriet er spesielt nyttig i sportsspill, finansmarkeder og andre scenarier der odds og sannsynligheter spiller en viktig rolle. Det er allment ansett som en av de mest avanserte og effektive spillstrategiene, men det krever disiplin, nøye beregninger og en dyp forståelse av den virkelige fordelen du har i hvert spill. Når Kelly-formelen brukes riktig, kan den forbedre spillresultatene dine betydelig, maksimere fortjenesten og samtidig beskytte bankrollen din.

Grafisk: Forklaring kelly formel betting

Matematikken bak formelen: Slik beregner du optimal innsats (Unit size)

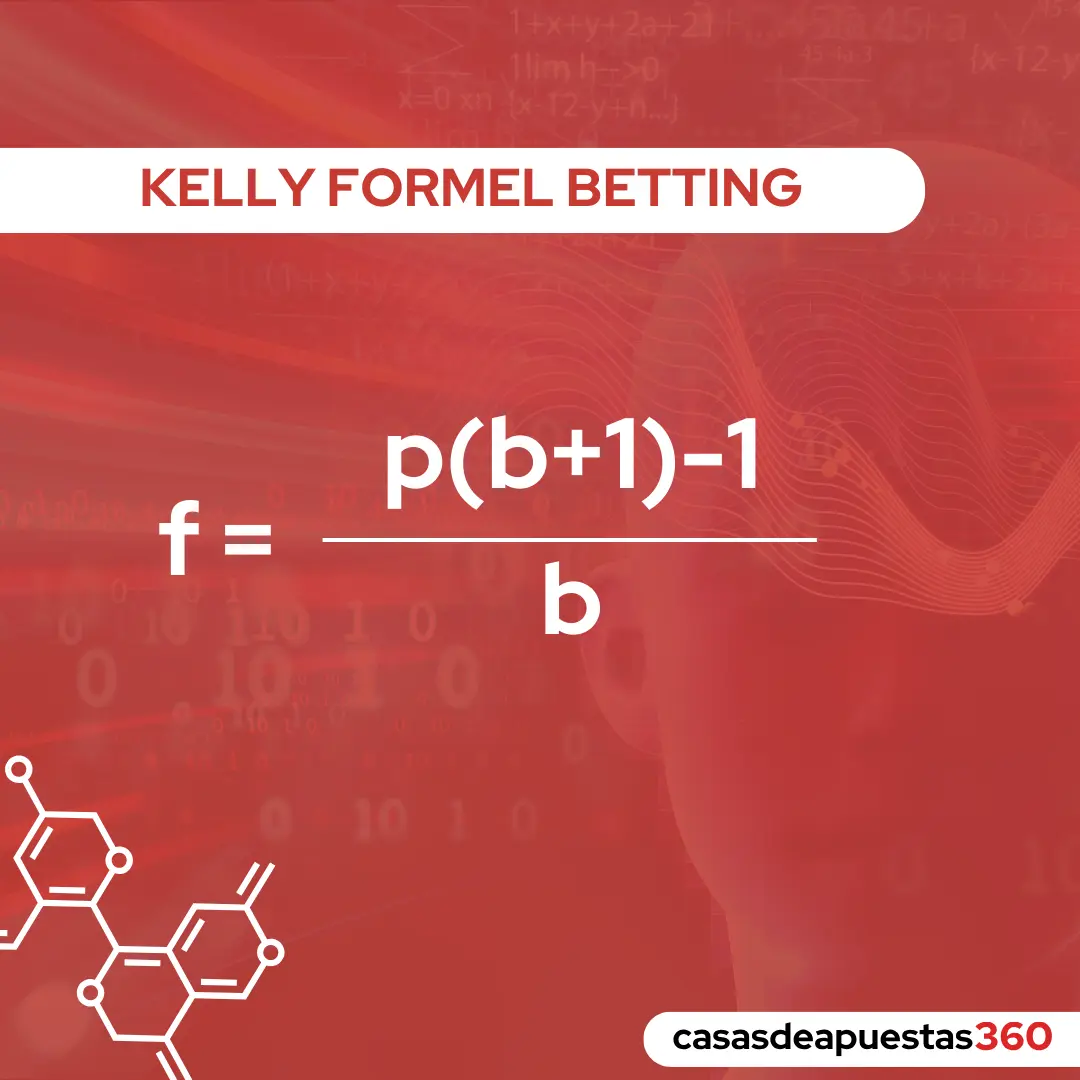

Kelly-formelen fungerer ved at den beregner den optimale prosentandelen av bankrollen din som skal satses, basert på den forventede verdien av et spill. Formelen er som følger:

Kelly-prosent = (bp – q) / b

Hvor

b = desimalodds – 1 (nettoodds for spillet)

p = sannsynligheten for å vinne (din estimerte sjanse for å lykkes)

q = sannsynligheten for å tape (1 – p)

For å bruke formelen må du først anslå sannsynligheten for å vinne veddemålet, og deretter bruke bookmakerens odds for å finne den forventede verdien. Den resulterende prosentandelen forteller deg hvor mye av din nåværende bankrulle du bør satse på spillet. Hvis Kelly-prosenten for eksempel foreslår at du satser 5 %, og du har en bankroll på 1 000 dollar, vil du plassere et spill på 50 dollar.

Kelly-kriteriet er utviklet for å få bankrollen din til å vokse optimalt over tid. Det anbefaler at du satser mer når du har en høy oppfattet fordel, og mindre når fordelen din er mindre eller usikker. Den viktigste fordelen med denne tilnærmingen er at den bidrar til å unngå oversatsing i tapende perioder og undersatsing i vinnende perioder, som begge kan ha stor innvirkning på den langsiktige lønnsomheten.

Det er imidlertid viktig å merke seg at Kelly-formelen krever nøyaktige estimater av sannsynligheter og en dyp forståelse av markedet. Hvis du overvurderer din fordel eller feilvurderer sannsynligheter, kan det føre til større innsatser enn nødvendig, noe som øker risikoen for betydelige tap. Derfor bruker mange spillere en fraksjonell Kelly-tilnærming, der de bare satser en prosentandel av det anbefalte beløpet for å redusere risikoen ytterligere.

“Kelly-formelen har vært en gamechanger for meg. Den hjelper meg å maksimere avkastningen samtidig som jeg holder risikoen under kontroll – perfekt for langsiktig suksess.»

Fordeler og ulemper med aggressiv matematisk innsatsstyring

Kelly Formula er en av de mest respekterte spillstrategiene, men den er ikke uten utfordringer. Det er viktig å forstå fordelene og ulempene før du integrerer den i din spillstrategi. Nedenfor er de viktigste fordelene og ulempene ved å bruke Kelly-formelen:

Praksiseksempel: Regn ut innsatsen på et verdibill i Eliteserien

Kelly-formelen kan brukes i ulike spillscenarier der odds og sannsynligheter er involvert. Nedenfor finner du noen praktiske eksempler på hvordan Kelly-formelen fungerer i ulike sammenhenger:

- Sportsspill: Tenk deg at du spiller på en fotballkamp der du tror at sannsynligheten for at laget ditt vinner er 60 %, mens bookmakerens odds tilsier 50 % sjanse. Ved å bruke Kelly-formelen kan du bestemme den optimale innsatsen basert på denne oppfattede verdien, noe som hjelper deg med å utnytte fordelen din.

- Hesteveddeløp: Bruk Kelly-kriteriet til å beregne den optimale innsatsstørrelsen på en hest som du mener er undervurdert av bookmakerne. Ved å vurdere hestens vinnersannsynlighet nøyaktig, kan du satse riktig for å maksimere avkastningen.

- Finansmarkeder: Kelly-formelen brukes også i finanshandel, der den hjelper investorer med å bestemme størrelsen på handler basert på forventet avkastning og sannsynligheten for suksess, og balanserer potensiell fortjeneste mot risiko.

Slik bruker du Kelly-formelen

Å implementere Kelly-formelen i spillstrategien din krever disiplin og nøye beregninger. Her er en trinnvis veiledning i hvordan du bruker Kelly-kriteriet på en effektiv måte:

-

1

Estimer sannsynligheten for å vinne

Begynn med å anslå sannsynligheten for at du vinner. Dette estimatet bør være basert på grundig research, statistisk analyse eller ekspertkunnskap om sporten eller markedet.

-

2

Beregn Kelly-prosenten

Bruk Kelly-formelen: (bp – q) / b. Legg inn din estimerte sannsynlighet, bookmakerens odds, og beregn den anbefalte innsatsen som en prosentandel av bankrollen din.

-

3

Bestem deg for en fraksjonell tilnærming

Vurder å bruke en fraksjonell Kelly-tilnærming, for eksempel halv-Kelly eller kvart-Kelly, for å redusere effekten av potensielle feilberegninger og håndtere variansen.

-

4

Plasser innsatsen din

Etter at du har beregnet den optimale innsatsen, plasserer du innsatsen i henhold til den anbefalte prosentandelen av bankrollen din. Følg med på resultatene dine og juster estimatene dine etter behov.

Markeder: Der formelen fungerer best (Singelspill og asiatiske linjer)

Kelly-formelen kan tilpasses ulike markeder og sportsgrener, og gir en strategisk tilnærming til spill i ulike sammenhenger. Her er de vanligste bruksområdene:

- Spill med jevne penger: Kelly-formelen brukes i sports- eller kasinospill der utfallet har tilnærmet like odds, og hjelper deg med å finne den optimale innsatsen basert på opplevd verdi.

- Verdispill: I markeder der oddsen som bookmakeren tilbyr, avviker betydelig fra de estimerte sannsynlighetene dine, hjelper Kelly-kriteriet deg med å kapitalisere på opplevde verdiforskjeller.

- Investeringsstrategier: Kelly-formelen er mye brukt i investerings- og handelsstrategier, der den bidrar til å allokere kapital basert på forventet avkastning og tilhørende risiko.

Eksperttips: Den analytiske veien til langsiktig vekst med formelen

Kelly-formelen er svært effektiv når den brukes riktig, men den krever at man er nøye med å bruke den og forstår dens begrensninger. Her er noen tips som kan hjelpe deg med å lykkes med Kelly-spill:

1. Nøyaktig sannsynlighet (Edge): Hvorfor formelen krever ekte verdi

Nøyaktige sannsynlighetsberegninger er avgjørende for Kelly-formelen. Bruk pålitelige data, historiske resultater og grundige undersøkelser for å forbedre nøyaktigheten i vurderingene dine.

2. Fraksjonell Kelly (Half-Kelly): Slik reduserer du variansen dramatisk

For å redusere risiko og varians kan du vurdere å bruke en fraksjonell Kelly-strategi, for eksempel ved å satse halvparten eller en fjerdedel av det anbefalte beløpet. Denne tilnærmingen hjelper deg med å håndtere svingninger i bankrollen når du taper.

3. Loggføring mot Closing Line Value (CLV): Mål kvaliteten på estimatene dine

Følg med på spill, sannsynligheter og resultater for å forbedre strategien din over tid. Ved å føre oversikt kan du identifisere mønstre, korrigere feilvurderinger og forbedre fremtidige spillbeslutninger.

4. Bankroll Management: Hvorfor du aldri må overstige den utregnede prosenten

Det krever disiplin å holde seg til Kelly-anbefalingene, spesielt når du står overfor følelsesmessige opp- og nedturer. Unngå å avvike fra strategien når du vinner eller taper, for å opprettholde konsistensen.

5. Dynamisk bankroll: Formelen justerer innsatsen din automatisk ved tap

Spillmarkedene er dynamiske, og oddsen kan endre seg raskt. Revurder dine estimater jevnlig, og juster strategien etter behov for å opprettholde nøyaktighet og effektivitet.

Live-odds vs. Pre-match: Hvor fungerer Kelly-formelen best?

Pre-match er den eneste arenaen hvor Kelly-formelen faktisk kan brukes effektivt. Denne matematiske modellen krever at du kalkulerer din nøyaktige prosentvise fordel (edge) mot bookmakerens odds for å spytte ut den perfekte innsatsstørrelsen. Å gjøre dette live er fullstendig urealistisk; markedene beveger seg for fort, oddsen svinger før du rekker å taste inn tallene i kalkulatoren, og du risikerer at spillet stenges. Pre-match gir deg den nødvendige tiden til dyp research, nøyaktige sannsynlighetsberegninger og kaldblodig risikostyring. Skal du beskytte bankrollen med matematisk presisjon, må du gjøre jobben før dommeren blåser i fløyta.

Risiko og fallgruver: Faren ved å overvurdere din egen «Edge»

Selv om Kelly-formelen tilbyr en matematisk forsvarlig tilnærming til spill, er den ikke uten risiko. Her er noen av de viktigste risikoene forbundet med å bruke Kelly-kriteriet:

- Feilvurderte sannsynligheter: Feilvurderinger av vinnersannsynligheter kan føre til over- eller undersatsing, noe som kan påvirke langsiktige resultater og utsette bankrollen din for unødvendig risiko.

- Høy varians: Kelly-formelen kan føre til høy varians i bankrollen din, spesielt i perioder med tap, noe som kan være stressende og utfordrende å håndtere.

- Komplekse beregninger: Behovet for nøyaktige beregninger og sannsynlighetsvurderinger gjør Kelly-kriteriet mindre tilgjengelig for spillere som ikke er kjent med spillmatematikk.

- Overdreven tro på fordelen: Hvis du overvurderer fordelen din eller feilvurderer markedsforholdene, kan det resultere i overdrevne innsatsstørrelser, noe som potensielt kan tømme bankrollen din raskt.

- Psykologisk press: Kelly-formelens dynamiske natur, med stadig skiftende innsatsstørrelser, kan skape et psykologisk press, spesielt i dårlige tippesesonger.

Kelly-formelen er et kraftfullt verktøy for de som ønsker å optimalisere sin spillstrategi og forvaltning av bankroll. Ved å justere innsatsen basert på opplevd fordel og sannsynligheten for spill, har Kelly-kriteriet som mål å maksimere langsiktig vekst og samtidig minimere risikoen. For å lykkes er det imidlertid viktig med nøyaktige sannsynlighetsvurderinger, disiplinert utførelse og nøye styring av bankrollvariansen. Enten den brukes i sportsspill, finansmarkeder eller andre scenarier som involverer risiko og belønning, tilbyr Kelly-formelen en sofistikert tilnærming som kan forbedre spillresultatene dine betydelig når den brukes riktig.

Flere interessante spillstrategier

- Spillstrategi

- Surebets

- Systemspill

- Arbitrage betting

- Bankroll Management

- Matched etting

- 1-3-2-6 Betting

- Bonus hunting

- D’Alembert

- Dropping odds

- Dutching

- Fiibonacci

- Goliath betting

- Hedge betting

- Heinz betting

- Spread betting

- Lucky 63

- Martingale strategi

- Masaniello Betting

- Oscar Grind

- Paroli Betting

- Patent strategi

- Poisson Betting

- Round Robin Betting

- Sen Scoring Betting Strategy

- Strategi for å tjene penger

- Parlay norsk

- Trixie Betting

- Hva betyr underdog

- Verdibetting

- xg football

- Hva er en yankee

FAQ: Ofte stilte spørsmål om Kelly formel og Fractional Kelly

Ja, Kelly-formelen er en lovlig og mye brukt strategi i spill- og investeringssammenheng, og gir en matematisk tilnærming til risikostyring og vekst i bankrollen.

Ja, Kelly-formelen kan brukes i liveodds, selv om det krever raske og nøyaktige vurderinger av sannsynligheter og odds for å kunne justere innsatsen effektivt i sanntid.

Det er ikke nødvendig med spesialverktøy, men en spillkalkulator eller et regneark kan hjelpe deg med å håndtere beregningene og sikre at du følger strategien riktig.

🧐 Har du oppdaget en feil i betting-guiden vår?

Til tross for grundige tester og kontinuerlige oppdateringer, kan vi ikke garantere at all informasjon alltid er 100 % korrekt. Vi setter derfor stor pris på tilbakemeldinger om feil eller utdatert informasjon. Vennligst send dine rettelser til contact@oddsbonuser360.com.

Rinet Polisi

✍️ Om forfatteren: Rinet Polisi – Rinet er sjefredaktør for Oddsbonuser360.com. Han har analysert over 200 bonusavtaler og leser alltid «liten skrift» før han anbefaler noe. Hans mål er å hjelpe norske spillere med å finne rettferdige bonuser uten skjulte feller.